我的微信公众号:pyquant

大家好,这篇文章我将使用Pandas创建一个简单的均线交叉策略,以500ETF作为标的物进行回测

移动平均线可能是技术指标里的"hello world"了,常用的均线有5、10、20、60、120日均线,在其他时间周期上应用移动平均线指标也是类似方式。

移动平均线按时间周期长短分为:短期移动平均线,中期移动平均线,长期移动平均线;按计算方法分为:算术移动平均线,加权移动平均线,指数平滑移动平均线(EMA)

下面正式开始编写策略代码,我们使用jupyer作为研究环境,首先先导入依赖模块

import pandas as pd

import numpy as np

import tushare as ts

%matplotlib inline

接下来使用tushare下载500ETF的历史数据,500ETF是从2013年开始上市交易的,这里将start参数设置为2013,这样可以获取500ETF的全部历史数据。

etf500 = ts.get_k_data('510500',start='2013')

etf500.set_index(pd.to_datetime(etf500['date']),inplace=True)

del etf500['date']

etf500.head()

输出结果如下,数据是从2013年3月15日开始的:

| date | open | close | high | low | volume | code |

|---|---|---|---|---|---|---|

| 2013-03-15 | 0.967 | 0.970 | 0.985 | 0.955 | 3259273.0 | 510500 |

| 2013-03-18 | 0.955 | 0.954 | 0.972 | 0.953 | 936962.0 | 510500 |

| 2013-03-19 | 0.956 | 0.960 | 0.960 | 0.941 | 1080499.0 | 510500 |

| 2013-03-20 | 0.960 | 0.985 | 0.986 | 0.958 | 501195.0 | 510500 |

| 2013-03-21 | 0.985 | 0.995 | 0.996 | 0.981 | 698243.0 | 510500 |

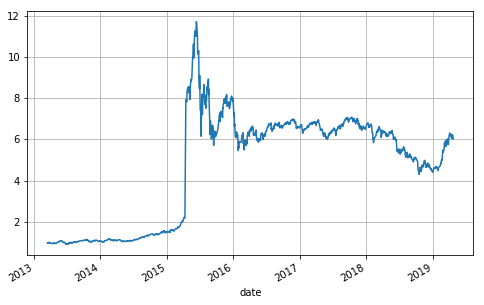

继续画出收盘价格曲线,对500ETF走势有个大概的了解。

etf500['close'].plot(grid=True, figsize=(8,5))

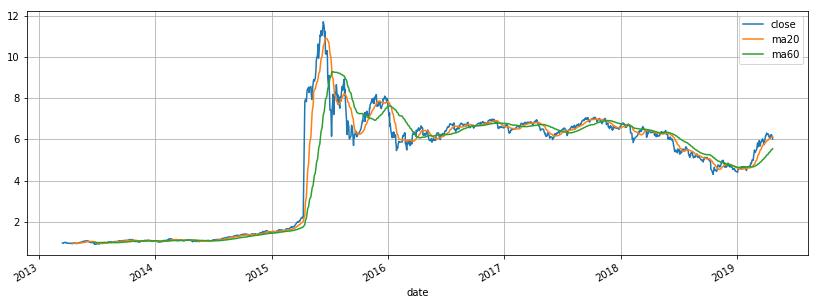

接下来是双均线策略的实现,我们使用20日均线和60日均线作为短期和长期均线,下面先分别计算20日和60日均线序列

etf500['ma20'] = etf500['close'].rolling(20).mean()

etf500['ma60'] = etf500['close'].rolling(60).mean()

etf500[['close','ma20','ma60']].plot(grid=True, figsize=(14,5))

我们已经获取了两条移动平均线序列,接下来是根据均线来生成交易信号

策略信号会有两种状态:

-

买入信号,当20日均线向上穿过60日均线时持有多头仓位

-

卖出信号,当20日均线向下穿过60日均线时平仓

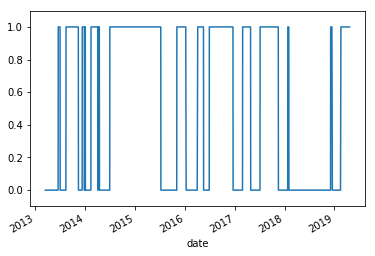

etf500['Stance'] = np.where(etf500['ma20'] - etf500['ma60'] > 0, 1, 0)

etf500['Stance'].value_counts()

最后一行统计持仓和空仓的天数,输出结果如下:

1 761

0 724

Name: Stance, dtype: int64

etf500['Stance'].plot(ylim=[-0.1,1.1])

下图显示持仓日期数据

接下来,我们根据持仓数据来计算持仓的收益

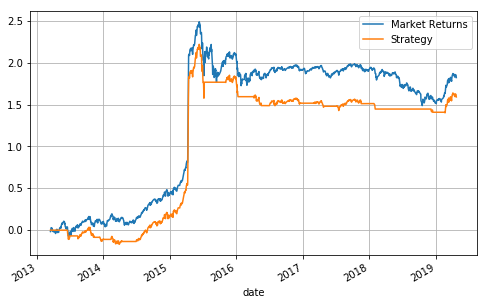

etf500['Market Returns'] = np.log(etf500['close'] / etf500['close'].shift(1))

etf500['Strategy'] = etf500['Market Returns'] * etf500['Stance'].shift(1)

etf500[['Market Returns','Strategy']].cumsum().plot(grid=True,figsize=(8,5))

以上图片展示了市场回报率与策略回报曲线,可以看到20和60日双均线策略并没有跑赢500ETF,不过我们也可以测试下其他均线组合,也许会有不错的效果。

参考