之前写过一篇文章实现了一个简单的双均线策略,传送门:使用Pandas开发一个双均线策略

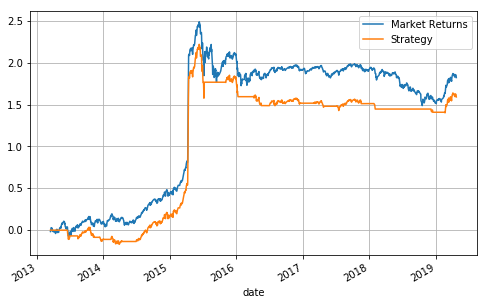

文章最后一张图看到策略收益并没有跑赢中证500指数,想更深入的了解下具体的收益情况,可以使用pyfolio工具,这个工具是著名的量化研究平台quantopian开发的,主要用途就是对投资组合进行风险分析。

pyfolio github地址:https://github.com/quantopian/pyfolio,安装非常简单:

pip install pyfolio

安装之后导入模块

import pyfolio as pf

# silence warnings

import warnings

warnings.filterwarnings('ignore')

对上一篇文章中生成的策略回报和市场回报的series进行分析

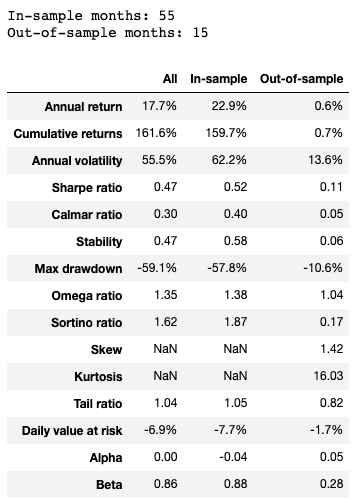

pf.show_perf_stats(etf500['Strategy'],etf500['Market Returns'],live_start_date='2018-1-1')

live_start_date参数是模拟策略实盘开始交易的时间点,下图中 ‘2018-1-1’ 之前的样本内数据一共有55个月,'2018-1-1’之后的样本外数据一共15个月

年化回报率为17.7%

从2013年3月15日开始累计投资回报率为161.6%

整体测试时间段内的最大回撤为59.1%,夏普值只有0.47

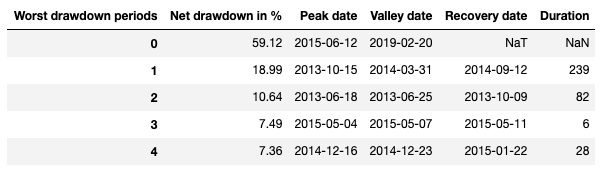

我们再来看下最大回测的时间段,下图显示最大回撤发生在2015年6月12日 - 2019年2月20日,累计最大回撤59.12%,2015年6月12日刚好是股灾开始的时候,惨痛的回忆。。。

pf.show_worst_drawdown_periods(etf500['Strategy'])

其实这个策略还有优化的空间,下一篇文章介绍下如果对双均线策略进行参数优化。

我的微信公众号:pyquant